经济持续复苏下,居民的储蓄意愿可能减弱,银行负债端将会出现资金缺口,需要大规模的同业存单发行来补充负债资金。

2023年开年以来,同业存单现量增价跌趋势。

一方面,同业存单发行热度持续升温,截至2月6日,至少有241家商业银行披露了2023年同业存单发行计划,其中本币计划发行金额达到21万亿元。

另一方面,银行同业存单发行利率呈现下降趋势, 1月份同业存单的平均发行利率为2.45%,较2022年12月的2.57%有所下滑。

有业内人士指出,今年年初在流动性相对宽松、信贷开门红预期良好等因素叠加下,商业银行新的一年负债需求预期加大,助推银行同业存单发行热。不过2月下半旬,随着市场资金面情况变化,或有一定回调。

对冲到期高峰,2月发行额度继续扩大

今年以来,银行同业存单发行规模逐渐扩大。choice数据显示,2023年至今,银行发行同业存单1972只,实际发行规模为19063亿元,较2022年同期增加68%。

2月份银行同业存单实际发行规模

(数据来源:choice)

2月以来,银行同业存单发行规模继续扩大。根据choice数据,2023年2月以来,仅5个交易日,银行发行同业存单792只,实际发行规模为8712亿元。相较于1月25日~1月31日银行同业存单1808亿元的实际发行额,增加约3.8倍。其中占据榜首的是23建设银行CD018,实际发行总额330亿元,其次是23浦发银行CD017,实际发行总额201亿元。共有20只同业存单发行规模超过100亿元。

德邦证券分析师徐亮指出,四季度以来,银行的NSFR(净稳定资产比率)改善明显,截至2022年12月底,大型银行的NSFR为102.73%,中小型银行的NSFR为105.57%,高于100%的监管要求。整体上看,银行为了提升监管指标发行存单的动力不强。银行目前主要动力是对冲到期量,同时为一季度信贷“开门红”做准备。

事实上,进入2月后,银行同业存单逐渐进入到期高峰。Wind数据显示,2月6~2月10日,同业存单到期量4270亿元,高于1月28~2月3日2433亿元的到期量,而后三周到期量分别为5815亿元、7093亿元和7502亿元,面临较大的到期压力。

虽然发行量节节攀升,但相较于年前12月份,近期以来银行同业存单供给端实际融资规模并不大。根据choice数据,同业存单净融资额在去年11月出现较大回落,为-3533亿元。12月起反弹至3413.3亿元,1月净融资额再次转负。

而需求端如同业存单基金、货币市场基金近期的增幅都明显放缓,在去年12月又有所回升,1月再次明显下降。根据目前市场情况,徐亮认为,2月预计呈现同业存单供需双弱的局面。

多家银行全年计划发行额度超万亿

不过也有银行业内资深人士指出,虽然短期主要由对冲到期需求驱动,但长期来看,资产端已开始放量,银行预估未来负债端压力可能加大,因此扩大备案额度,做好预先安排。

根据choice数据,截至2月6日,至少241家商业银行披露2023年同业存单发行计划,其中本币计划发行金额达到21万亿元。

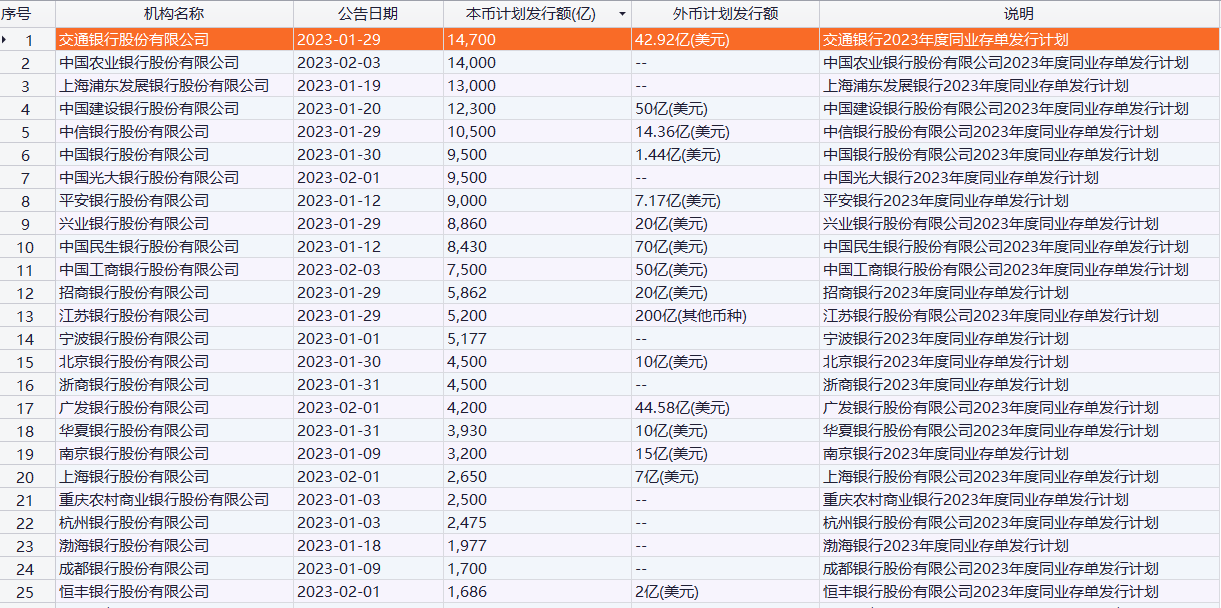

同业存单本币计划发行额前25名

(数据来源:choice)

其中,交通银行计划发行本币14700亿元居于“榜首”,农业银行、上海浦东发展银行、中国建设银行、中信银行2023年计划发行同业存单额度也在万亿元以上。

各大银行较去年额度提升也较为显著。以四大行为例,交通银行2023年本币计划发行额为14700亿元,相较于2022年10800亿元的计划额度,增长了3900亿元;农业银行2023年计划发行额为14000亿元,同比增长27.2%;工商银行2023年本币计划发行额为7500亿元,同比增长87.5%;建设银行2023年本币计划发行额为12300亿元,同比增长31.9%。

值得一提的是,由于去年许多银行实际发行额远低于计划发行额,如以实际发行额计算,额度增幅更为惊人。以工商银行为例,该行计划发行额较上年实际发行额增长逾17倍。该行2023年计划发行7848亿元,上年实际发行454亿元,当年计划发行4000亿元。

同业存单计划发行额度提高,反映了商业银行提前应对新的一年负债需求预期的加大。一位债券相关人士向第一财经记者表示,综合目前形势看,2023年经济复苏预期强,全年信贷规模有望上升。此外,经济持续复苏下,居民的储蓄意愿可能减弱,银行负债端将会出现资金缺口,因此需要大规模的同业存单发行来补充负债资金。

从成本角度考虑,一般来说,同业存单的一级发行利率主要与资金面松紧程度、市场供需情况有关。多位业内人士预计,因为今年开年市场流动性宽裕信号显著,今年同业存单发行利率不会太高。

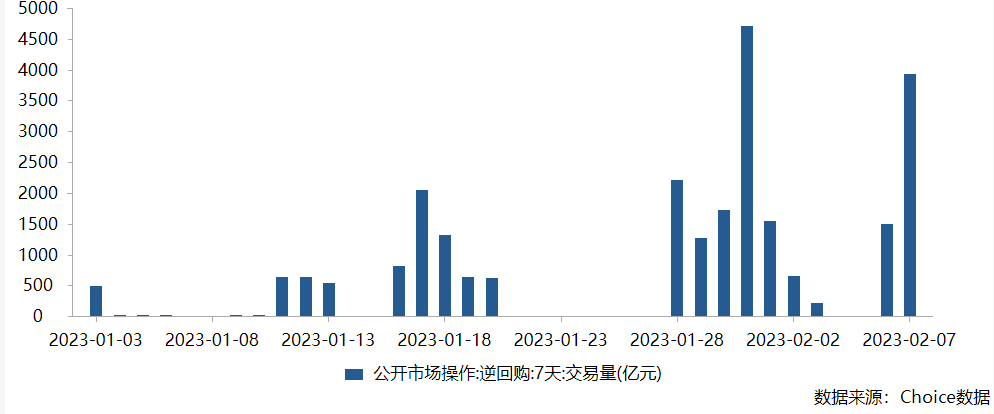

近期以来,央行逆回购操作频频,持续维护市场流动性信号明显。2月7日,央行开展3930亿元7天期逆回购操作,中标利率为2.00%,7日有4710亿元逆回购到期,当然公开市场实现净回笼780亿元。事实上,春节后(2023年1月28日~2月7日)央行开展7天期逆回购操作投放量已达到17810亿元,其中除2月2日、2月3日以外,其余日期均“大手笔”投放超1200亿元。

中信证券首席经济学家明明指出,展望2023年,供给端监管因素相对平稳,但在较大到期量和宽信用修复后对超储消耗的预期下,银行仍有可能加大今年同业存单的供给量。需求端疫后信贷回暖已有迹象,银行对同业信用链条需求或将走弱,但降成本目标下不排除银行负债端降成本政策支持。总体而言,供大于求,全年视角下同业存单利率走势或呈现V型。

发行利率小幅下滑

利率方面,与2022年末相比,2023年以来的同业存单发行利率有所下降。Wind数据显示,1月份同业存单的平均发行利率为2.45%,较2022年12月份的2.57%有所下滑。

2月以来,下滑趋势仍在持续。根据choice数据,2月第一周(2月3日~2月5日),同业存单发行利率1个月2.31%、3个月2.53%、6个月2.65%,涨幅分别为-12bps、-1bps、+1bps。

徐亮认为,从短债的定价逻辑来看,目前同业存单的定价并不贵。他测算出2022年1月29日同业存单到期收益率R007(1M)利差的40%、60%分位点,合理水平分别为2.14%、2.06%,而1月29日R007已经回落至1.89%。

他指出,春节前R007偏高与春节前季节性非银流动性收紧有关,年后有望维持在1.9%~2%左右的水平。

不过也有机构认为,如2月资金面宽松不如预期,同业存单利率仍有上行空间。国泰君安分析师覃汉指出,2月资金宽松或不及预期。第一,央行对春节流动性的呵护力度低于预期。疫情防控优化后,2023年春节返乡带动的取现需求远大于提倡“就地过年”的2021年和2022年,参考2020年,预计2023年现金耗损或在1.8万亿元以上。 第二,春节过后,逆回购集中到期与现金回笼银行的节奏不匹配也是银行间资金面的风险点之一,春节当月M0增加值的63%会在下一月回笼。本周(2月6日~2月10日)逆回购到期合计1.2万亿元,需要央行小幅续作逆回购。 第三,国有大行从再贷款等央行结构性工具中获得的融资理论上远高于其他银行,银行内部的资金分层也加剧了非银端的流动性摩擦,尤其表现在月中缴税和跨月时点。

编辑:马玉