随着近期国内外市场大幅波动,“网红”雪球产品再次引发市场广泛关注。对此我们向头部券商专业人士进行了咨询,带大家一探雪球产品的真相。

真相一:雪球产品的本质是结构化衍生品

雪球产品是一种内嵌自动赎回期权(Autocall)的结构性金融产品,所谓自动赎回,就是一旦触发到自动赎回条件,产品就会自动终止,收益也会落袋为安。普通投资者接触的雪球产品实际是资产管理机构发行的各类资产管理产品,形式包括信托产品、私募基金、资产管理计划等。雪球产品设置了一上一下两个障碍,当触碰到上面的障碍,就是“敲出”;当触碰到下面的障碍,叫做“敲入”;如果两个障碍都没有触碰到,那么随着产品到期,获得相应的收益,只要没有遇到特殊情况,收益也会越来越大。也可以这样理解雪球产品:在雪天滚雪球,只要路面不出现大的坑洼,雪球越滚越大,坑洼就是设置的一上一下两个障碍,如果两个障碍都没有触碰到,那么随着产品到期,获得相应的收益;如果触碰到下面的障碍,可能存在亏损本金的风险;如果碰到上面的障碍,滚雪球的过程就会自动终止,投资者可以拿着获得的收益,在另一个跑道上重新开始滚雪球。

雪球产品作为一种高风险的结构化产品,对投资者适当性都有明确的要求。无论是资管计划、信托计划还是私募基金的雪球产品,都要求投资者满足“合格投资者”的认定。资管计划、信托计划要求合格投资者满足具有2年以上投资经历,家庭金融资产不低于500万元等条件;而私募基金的合格投资者,投资单只产品的金额不低于100万元且需要符合最近三年个人年均收入不低于50万元等条件。

真相二:各类指数下跌并非由雪球引起

近期中证500指数出现大幅波动,有部分市场声音误认为与雪球产品集中敲入,证券公司对冲交易引起集体抛售、挤兑市场有关,又一次将雪球产品妖魔化,使得很多投资者对雪球望而生畏,但指数下跌并非由雪球引起:

其一,雪球产品的对冲交易并不会在市场下跌时持续进行卖出。恰恰相反,雪球产品的生产者(证券公司)在对冲交易中一直遵循“高抛低吸”的规律,即通常情况下当标的上涨时卖出标的,当标的下跌时买入标的进行对冲。在市场下行的行情下,只有在敲入时点会需要卖出部分标的进行对冲,这也是一些人将市场下跌归咎于雪球的主要论据,但实际上,由于券商对冲大多会通过模型平滑调整的方法,即使在快速变化的极端市场环境下,对冲交易也不会在短时间内发生较大规模的卖出行为。因此在市场极端下跌的情况下,券商的对冲行为大概率很难影响到市场走势。一般情况下,当市场下跌时,雪球的对冲行为反而通过不断买入,为市场止跌。

其二,目前雪球产品存量对冲头寸尚未形成大量规模,卖出对市场不会造成“挤兑”效应。我们常听过一句话“脱离剂量谈毒性,都是伪科学”,换言之,即使在极端行情下雪球产品需要卖出进行对冲,这个量也远远不足以撼动整个市场。据了解,目前雪球市场存量规模约为1000亿,临近敲入点的规模不足百亿,即使发生集中敲入,对冲需要卖出的规模也仅为几十亿级别,相比股票、基金乃至整个权益市场占比尚小。另外由于投资者认购雪球产品时间分散,对冲交易点位各异,风险对冲的量对市场影响更是有限,不会引起“集体抛售”的挤兑效应。

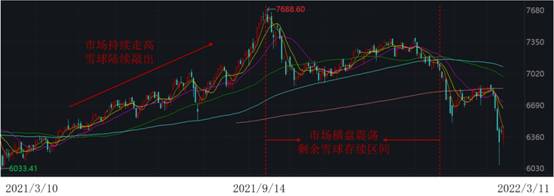

其三,据调查,目前市场存续雪球产品尚未发生大规模敲入。目前雪球结构市场主流的敲出水平在100%-103%,敲入水平在70%至80%之间,这是一个什么概念呢?中证500指数在2021年9月出现超过7600点的高位,随后在7000点以上出现短期横盘,在此市场行情下,前期存续雪球陆续敲出(图1-1)。据了解,2022年2月市场雪球存量规模约1000亿,推测对应的期初点位集中在7000至7600点之间,按照上面说的70%至80%的敲入水平,对应敲入点位集中在4900点至6000点之间。即使按照最近中证500最低的收盘价5964.8点(3月15日收盘价)来看,指数点位也才刚刚进入敲入区间,仅有较小规模发生敲入,且中证500指数在次日就反弹至6156.27点,因此市场存续雪球距离发生大规模敲入还有相当距离。

图1-1 近期中证500点位走势及雪球存续交易分析

真相三:雪球产品有助于熨平股票市场波动

前面提到,雪球产品的对冲特性是高抛低吸,这不是对冲方有意为之,而是雪球产品的特性所决定的。为了对冲雪球类产品的风险,交易商在股票市场下跌时增加股票头寸,上涨时降低股票头寸,使得市场的波动率一直下行,所以雪球对冲行为天然具有维稳市场的作用。在香港证监会第24号研究论文《关于香港零售结构性票据市场的调查》中,也明确提出“市场分析员相信结构性票据倾向降低波幅”、“近年,随着结构性票据市场增长,香港市场的波幅大体上也降低。这种现象亦见于全球其他主要市场”等论述。

作为一个风靡全球十余年的成熟产品,上述发现也在其他市场得到了证实。从韩国结构化产品及指数波动率实证结果来看,包括雪球类产品在内的结构化产品能熨平股票市场波动这一观点也能得到验证——在每次发生金融危机之后,庞大的结构性产品市场都能够通过自发的力量迅速稳定且波动率快速下降。

真相四:吃瓜群众需要客观认识雪球产品等衍生品

恐惧源于未知。长久以来,衍生品充满神秘感,由于社会公众掌握的股票等现货资产的信息远远大于衍生品,衍生品往往会被妖魔化。目前来看,国内衍生品已取得了长足发展,在服务实体经济等方面发挥了重要作用,已经成为多层次资本市场不可或缺的部分。

包括雪球产品在内的结构化产品是一类净值类产品,雪球产品在海外发展已久,法巴银行于2003年发行美国有记录的第一个雪球结构产品,随后雪球产品数量呈指数增长,逐渐成为高净值人士的主流理财产品之一。雪球类产品在韩国销售了十几年,是现在韩国市场的主流理财产品之一,占比约为60%左右。雪球产品可以根据客户的收益预期与风险偏好,定制出合适的结构,其发展也可以有效连接理财市场和股票市场。

在我国,雪球产品自2016年有券商首次推出以来,逐渐受到合格投资者的青睐。随着国内市场利率下行,理财产品打破刚兑,叠加偶发性信用风险事件,传统固定收益型产品的吸引力在减弱。A股二级市场长期处于震荡行情,在上涨缺乏催化剂,下跌空间有限的市场中,投资者非常需要适合用来表达“震荡”观点的投资工具。在这样的市场环境下,雪球产品受到合格投资者青睐也是顺势而为。常见的线性收益产品需要在挂钩标的大涨或大跌中才能获得高收益,而当挂钩标的处于震荡行情时,雪球产品也可获得不错的收益。雪球产品通常带有一定比例的下跌保护,在上涨缺乏催化剂,下跌空间有限的市场中具有结构化产品特有的优势。

虽然投资者对雪球产品较为热情,但也需要提醒的是,广大投资者在投资前应“明规则、识风险”,充分理解产品的风险和收益,判断未来的市场走势。

真相五:理性看待雪球等产品的敲入

随着前期市场下行,确实有少部分雪球发生了敲入事件,建议投资者理性看待敲入风险,雪球产品发生敲入也并不代表一定产生亏损,仍有机会在市场反弹中敲出了结,并获得存续期间的累计票息。

一是从雪球产品结构设计上来看,雪球产品发生敲入事件后,产品运行期限根据产品情况,在到期前仍有多次观察机会,事实上由于存续雪球大多是去年9月之后发行的,在本轮急跌行情中,被动敲入的雪球仍有超过18个月的观察期。如遇后市反弹,挂钩标的在后续任一敲出观察日收盘价格高于期初点位,该雪球产品仍可提前敲出,投资者将获得全部本金及存续期间约定的年化收益。

二是从雪球产品敲入后的结构优化上看,证券公司会结合市场情况为客户设计并提供符合客户需求的产品方案,例如展期成指数增强类结构,延长产品期限、降低敲出点位等多种方式,通过产品结构的设计帮助投资者弥补损失或设计更容易敲出的雪球结构,不断优化客户体验。

三是从目前中证500指数点位来看,以3月15日收盘价5964.98为例计算,敲入水平80%、70%对应的指数点位分别为4771.98、4175.49,在2015年股灾后历史数据样本中所处分位点仅为6.5%及0.5%。从估值水平来看,中证500指数当前PE(TTM)约为16.5,历史分位数(近五年数据)位于3.3%分位点,PB(LF)为1.6,历史分位数(近五年数据)位于6.7%分位点,位于相对低位。无论从绝对点位还是相对估值,中证500指数整体都处于历史低位,后市有望进入反弹行情。

四是从极端市场行情来看,最坏情形即以期初价格购买标的并持有到期,承担标的波动,投资收益近似于期初买入指数基金,并未形成更大的风险。

五是从市场理财产品对比来看,雪球产品的条款设置信息透明,挂钩标的具有公开市场可查询的市场价格,投资者能够真正了解产品的实际运行情况,可根据当前产品条款清晰计算出当前损益情况。在进入净值化理财产品时代之前,理财产品不披露净值,少有投资者会关注所持产品每天的净值变化,只关注产品到期时收到的本金和收益情况。这就像把理财的钱放在一个时间的黑盒子里,到期后兑付本金和收益,而在持仓的这段时间里,投资者是看不见这笔钱的金额变化的。

三人成虎,众口铄金,为博眼球的夸张碰瓷,以偏概全的错误理解,加上信息传播的便捷性,让雪球产品的真相变得越来越模糊。客观正确地认识雪球,是谣言最有力的粉碎机。正本清源,破除谣言,才能真正滚好雪球。

编辑:小习